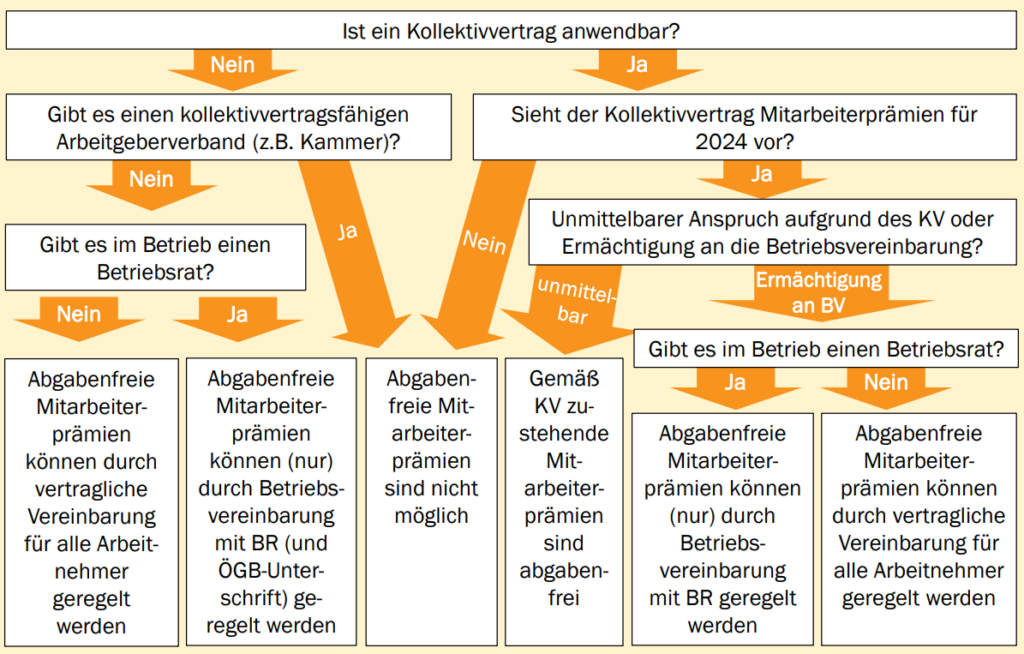

Mit der Mitarbeiterprämie hat der Gesetzgeber auch für das Kalenderjahr 2024 die Möglichkeit einer steuerbegünstigten Prämienzahlung an Arbeitnehmer:innen geschaffen. Im Vergleich zur Teuerungsprämie unterliegt die Mitarbeiterprämie jedoch strengeren formalen Voraussetzungen. So können Unternehmen, die einem Arbeitgeberverband (wie z.B. Wirtschaftskammer) angehören, die Mitarbeiterprämie nur dann lohnabgabenfrei auszahlen, wenn dies im Kollektivvertrag für 2024 vorgesehen ist. Ein Großteil der Kollektivverträge sieht derzeit keine Mitarbeiterprämie vor. Es bleibt abzuwarten, ob sich die Kollektivvertragsparteien diesbezüglich noch abstimmen.

Mitarbeiterprämie im Jahr 2024 formale Bedingungen:

- im Kollektivvertrag, oder

- in einer Betriebsvereinbarung (zwischen Arbeitgeber und Betriebsrat), die auf Grundlage einer ausdrücklichen kollektivvertraglichen Ermächtigung abgeschlossen wird,

- in einer Betriebsvereinbarung (zwischen Arbeitgeber und Betriebsrat), wenn auf Arbeitgeberseite eine kollektivvertragsfähige Körperschaft fehlt (in der Praxis betrifft das z.B. viele Vereine) und die Betriebsvereinbarung von der zuständigen Gewerkschaft mitunterfertigt wird (vgl. Randzahl 10735c der Lohnsteuerrichtlinien), oder

- in betriebsratslosen Betrieben: in einer vertraglichen Vereinbarung für alle Arbeitnehmer, wenn es eine ausdrückliche kollektivvertragliche Ermächtigung zur Regelung auf Betriebsebene gibt oder eine kollektivvertragsfähige Körperschaft auf Arbeitgeberseite fehlt.

Die Mitarbeiterprämie erhöht (ebenso wie die bekannte Teuerungsprämie) nicht das Jahressechstel und wird nicht auf das Jahressechstel angerechnet. Die Befreiung gilt für alle Lohnabgaben (Lohnsteuer, Sozialversicherung, betriebliche Vorsorge, DB, DZ, KommSt). Wird der jährliche Freibetrag von EUR 3.000,00 überschritten, so ist der Überhang lohnabgabenpflichtig.

Es ist zulässig, die Höhe der Mitarbeiterprämie nach allgemeinen und objektiven Kriterien zu variieren (z.B. für unterjährige Ein- und Austritte, Zeiten eines ruhenden Dienstverhältnisses oder bei Teilzeitbeschäftigung zu aliquotieren).

Es wird empfohlen, die Gewährung der Prämie schriftlich festzuhalten und einen Widerrufsvorbehalt in das Schreiben aufzunehmen.

Es muss sich – so wie schon bei den Teuerungsprämien für 2022 und 2023 – um zusätzliche Zahlungen handeln, die bisher nicht gewährt wurden. Für sich alleine oder zusammen mit einer steuerfreien Mitarbeitergewinnbeteiligung (§ 3 Abs. 1 Z. 35 EStG) darf das steuerfreie Ausmaß der „Mitarbeiterprämie“ den Jahresfreibetrag von € 3.000,00 nicht überschreiten.

Das bedeutet: Wenn es einen Arbeitgeberverband gibt (somit z.B. bei allen Betrieben, die Mitglied in der Wirtschaftskammer, einer anderen Kammer oder einer freiwilligen Interessensvereinigung sind), können abgabenfreie Mitarbeiterprämien im Jahr 2024 ausschließlich durch Kollektivvertrag festgelegt werden. Wenn also ein Arbeitgeberverband vorhanden ist, dieser aber zum Thema Mitarbeiterprämien keinen Kollektivvertrag abschließt, scheiden abgabenfreie Mitarbeiterprämien im Jahr 2024 aus.